原标题:700年利率史:负利率是大势所趋?

对于任何经济问题的探讨都应该从认识问题本身入手,而要想认识问题,尽量增加样本(横截面和时间序列)是必要的。对于负利率问题,首先需要廓清的是名义还是实际,因为实际负利率至少在过去700年间并非罕见,而名义负利率却是2012年以来的新现象(以金融机构在央行的准备金存款利率为主)。但是,无论是名义利率还是实际利率,整体趋势都是下降的。

英格兰银行经济学家施梅林(Schmelzing,2020)汇编了8个主要西方国家过去700年(1317-2018)的利率史,为研究全球利率的长期趋势和波动性提供了很好的依据。8个国家分别是意大利、英国、荷兰、西班牙、德国、法国、美国和日本,其中,美国和日本的时间序列相对较短。这8个国家占世界GDP的份额平均为80%,过去600年中从未低于52%,所以具有一定的代表性。数据库中只包含中长期、非实物、自愿和非政府间的债务利率(不包括高利贷利率)。早期主要是银行借贷,随着债券市场和政府宏观调控职能的发展,政府债券利率扮演越来越重要的作用。在每个国家内部,先用算术平均的方法得到每一时期的名义利率,而后再用GDP加权的方式得到全球名义利率,经物价调整后就可以得到实际利率。结合霍默和西勒的《利率史》,可以得到以下四个特征事实:

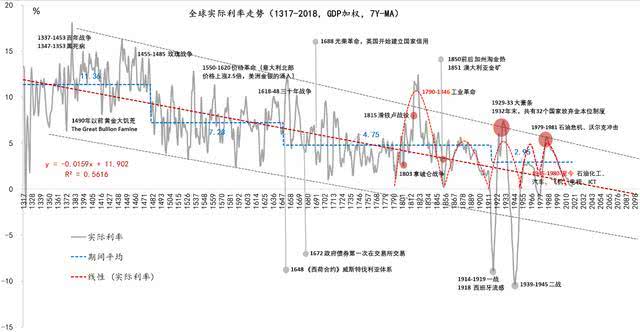

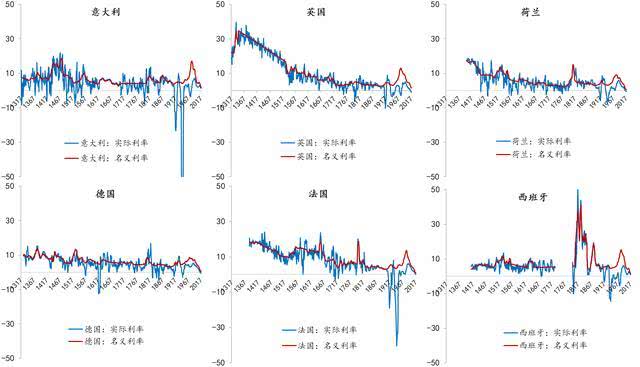

特征事实一:利率下行是大趋势。从1317年至今,全球实际利率呈阶梯状下行趋势,第一阶段为11.36%,近百年平均为2.95%(图1);全球名义利率也遵循长期下行的趋势,18世纪之前呈现线性下降趋势,之后出现明显的周期特征,周期长度约半个世纪,至今共出现4个周期。从18世纪末到2008年金融危机之前,全球名义利率基本保持在3%以上。19世纪前半页和20世纪70-80年代,名义利率大幅跳升,前者与美洲和澳大利亚的金矿大发现有关,且主要是由西班牙的名义利率上升引起的(图2);后者与布雷顿森林体系的瓦解及两次石油危机引发的经济滞胀有关。分国家来看,名义与实际利率下行的趋势依然成立(图2)。

图1:全球实际利率走势(1317-2018)

数据来源:Schmelzing,2020,东方证券

数据来源:Schmelzing,2020,东方证券图2:主要欧洲国家名义与实际利率走势

数据来源:Schmelzing,2020,东方证券

数据来源:Schmelzing,2020,东方证券利率长期下行的趋势在霍默和西勒的《利率史》中也有体现,数据显示,无论是古希腊、古罗马,还是中世纪和文艺复兴时期的欧洲,又或者是1900年前后的欧美,利率下行基本上是一个普世规律。从线性趋势来看,实际利率降至零以下是历史的惯性,1980年代以来的利率下行只是700年大趋势的一个延续。若趋势得以延续,到本世纪中叶,实际负利率或成为常态。

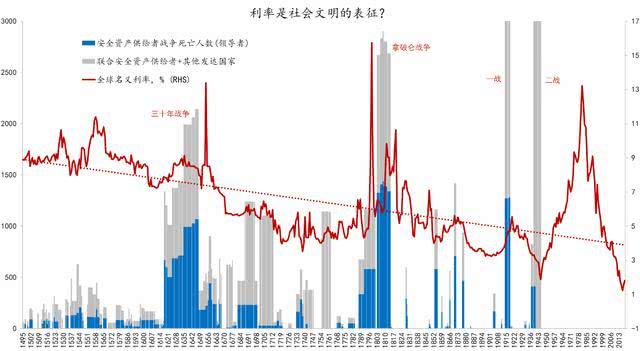

不同时期,实际利率水平的高低,以及引导实际利率波动的力量是不同的,二战结束以前的较长时期内,频繁的战争和商品货币制度下的萧条是两个主要因素(Schmelzing,2020),前者影响的是名义利率,后者影响经济增速和物价水平,两者合力决定了实际利率。战争期间,随着融资需求的上升,名义利率会上升;反之,和平时期,名义利率会下降(图3)。又由于铸币制度天然就有通缩的倾向,所以在战争时期,实际利率也会上升。但是,金矿大发现,或政府降低铸币含金(银)量行为也会导致物价暴涨,和实际利率的下降。百年战争、黑死病和“黄金大饥荒”(The Great Bullion Famine)是15世纪实际利率高企的主要原因。

图3:战争与名义利率波动

数据来源:Schmelzing,2020,东方证券

数据来源:Schmelzing,2020,东方证券所以,庞巴维克称,利率是一个国家文化水平的反映

服务热线:17859716698 电子邮件:215858170@qq.com

服务热线:17859716698 电子邮件:215858170@qq.com